1.Mỹ tăng cường mua lúa mì từ EU trong thời gian gần đây

Vào ngày 22/05, các thương nhân châu Âu đã báo cáo về một đơn hàng lúa mì với khối lượng khoảng 30.000 tấn, được cho là có nguồn gốc từ Ba Lan, dự kiến sẽ được vận chuyển tới Mỹ trong tháng 06 và tháng 07.

Chỉ một ngày sau (23/05), các thương nhân châu Âu tiếp tục cung cấp thông tin về việc người mua từ Mỹ đã mua khoảng 210.000 tấn lúa mì của EU. Đơn mua này bao gồm 5 lô hàng từ Ba Lan và 2 lô hàng từ Đức, với khối lượng mỗi lô là 30.000 tấn, dự kiến sẽ được giao trong khoảng thời gian từ tháng 05 tới tháng 08.

Ngoài ra, nhu cầu mua lúa mì EU của Mỹ chưa có dấu hiệu dừng lại, khi các nhà nhập khẩu vẫn tìm kiếm thêm một lô hàng 30.000 tấn giao tháng 06 và 30.000 tấn khác giao tháng 08.

Với việc hầu hết các lô hàng đều được giao trong giai đoạn từ tháng 05 tới tháng 08, có thể thấy rằng các nhà nhập khẩu Mỹ đang tích cực tìm kiếm nguồn cung thay thế tiềm năng, khi niên vụ 23/24 đối với lúa mì sắp bắt đầu và triển vọng vụ lúa mì năm nay của Mỹ đang rất tiêu cực.

2.Nguồn cung nội địa eo hẹp do ảnh hưởng của 2 năm hạn hán liên tiếp

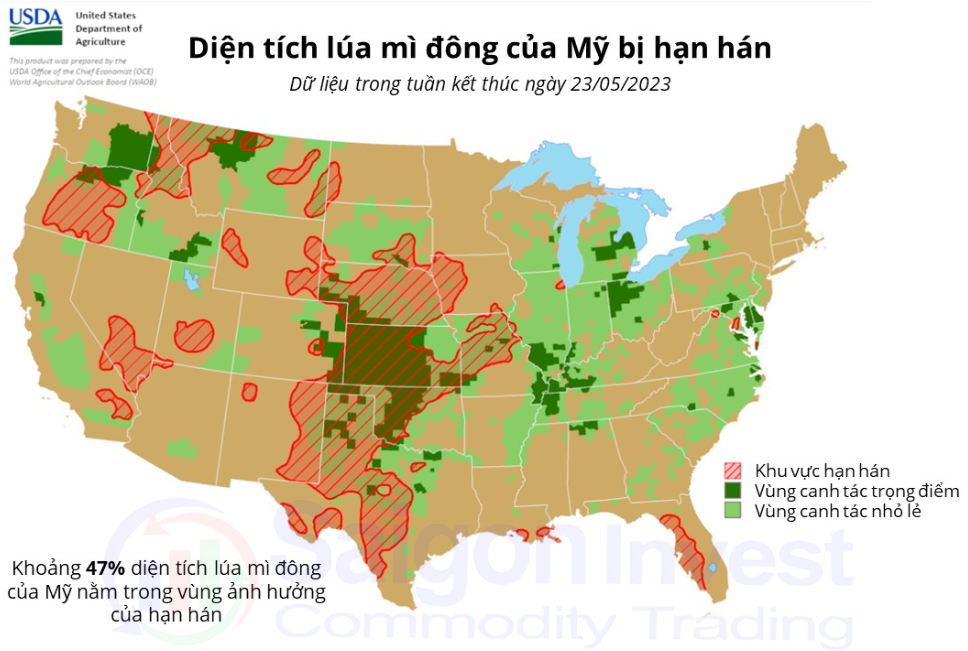

Dữ liệu từ báo cáo Giám sát hạn hán của Bộ Nông nghiệp Mỹ (USDA) cho thấy, tính tới hết ngày 23/05, 47% diện tích lúa mì đông của Mỹ nằm trong vùng bị ảnh hưởng bởi hạn hán. Đây cũng là năm thứ 2 liên tiếp khô hạn đe dọa vụ lúa mì đông của Mỹ.

Trong báo cáo triển vọng mùa vụ tháng 05, USDA dự báo nông dân Mỹ có thể bỏ hoang khoảng 32,6% diện tích lúa mì đông trong năm nay. Tuy nhiên, theo kết quả từ cuộc khảo sát mùa vụ gần đây tại Kansas – bang sản xuất lúa mì đông lớn nhất của Mỹ, các chuyên gia đánh giá rằng tỷ lệ bỏ hoang thực tế có thể cao hơn nhiều.

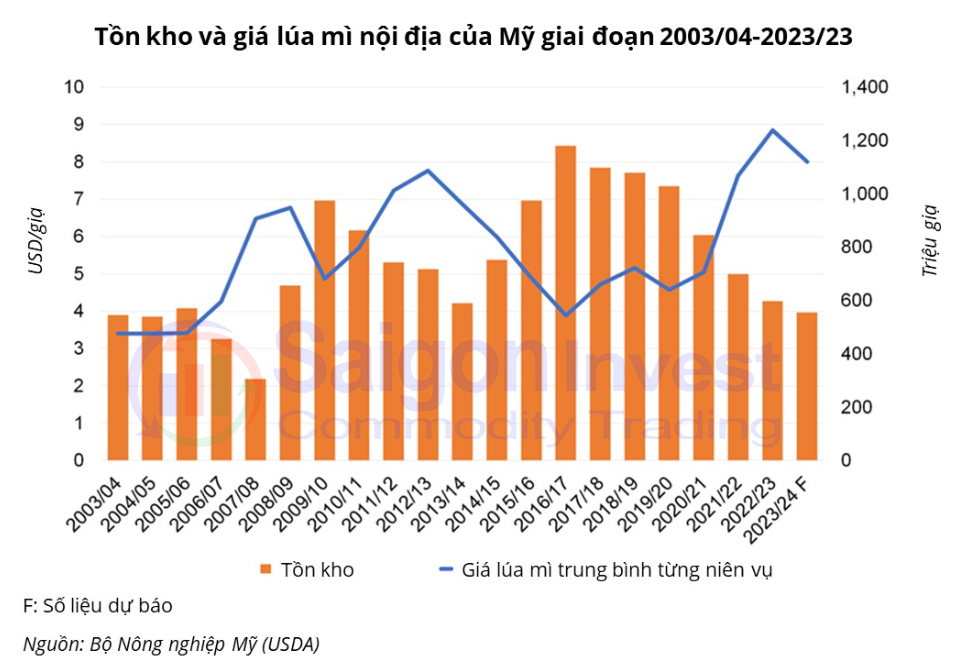

Điều này làm tăng khả năng sản lượng lúa mì niên vụ 23/24 của Mỹ có thể thấp hơn so với mức 1,659 tỷ giạ mà USDA dự báo lần đầu trong báo cáo Ước tính Cung cầu Nông sản Thế giới tháng 05.

Sản lượng thấp hơn, trong khi nhu cầu tiêu thụ hầu như tăng dần theo từng năm, đã giữ cho tồn kho lúa mì cuối niên vụ của Mỹ luôn ở mức thấp và giá bán nội địa duy trì ở mức cao trong hai niên vụ gần đây.

3.Giá lúa mì châu Âu giảm về mức thấp do áp lực từ nguồn cung Biển Đen

Trái ngược với tình hình tại Mỹ, nguồn cung lúa mì toàn cầu đang trở nên dồi dào hơn, đặc biệt là sau khi thỏa thuận ngũ cốc Biển Đen được gia hạn thêm 2 tháng vào ngày 18/05 vừa rồi, giúp Ukraine có thể tiếp tục xuất khẩu lúa mì ra thị trường thế giới.

Bên cạnh đó, áp lực cạnh tranh đến từ Nga cũng rất lớn, khi mà nước này đã có một vụ thu hoạch lúa mì kỷ lục trong năm 2022. Đồng thời, Bộ Nông nghiệp Nga thời gian gần đây cũng đã đưa ra một số điều chỉnh về chính sách thuế, nhằm mục đích đẩy mạnh hoạt động xuất khẩu ngũ cốc.

Trước sức ép cạnh tranh từ nguồn cung Biển Đen, giá lúa mì châu Âu đã giảm xuống mức thấp nhất trong vòng 22 tháng vào đầu tuần vừa rồi, qua đó thúc đẩy các nhà nhập khẩu Mỹ tăng cường mua lúa mì từ EU để tận dụng ưu thế giá rẻ.

4.Giải pháp tạm thời nhằm khắc phục những khó khăn trong ngắn hạn

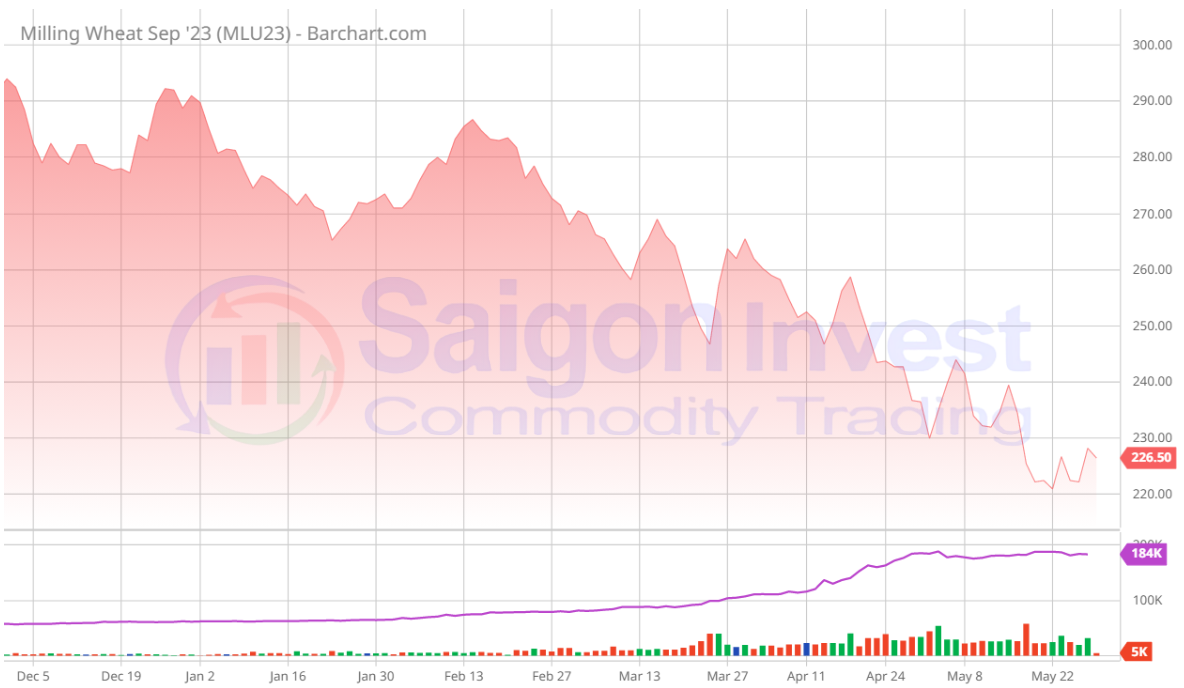

Kể từ đầu tháng 03 năm nay, giá lúa mì xay xát của châu Âu có xu hướng lao dốc và liên tục được giao dịch ở dưới mốc 270 EUR/tấn (289,15 USD/tấn). Trong khi đó, giá lúa mì trung bình trong niên vụ 23/24 tại Mỹ được USDA dự báo ở mức 8 USD/giạ (tương đương 293,95 USD/tấn). Với điều kiện chi phí vận tải bằng đường biển không biến động mạnh, dự kiến lúa mì từ châu Âu sẽ vẫn duy trì sức hấp dẫn về giá đối với các nhà nhập khẩu Mỹ trong thời gian tới.

Biểu đồ giá lúa mì châu Âu giai đoạn 12/2022-05/2023