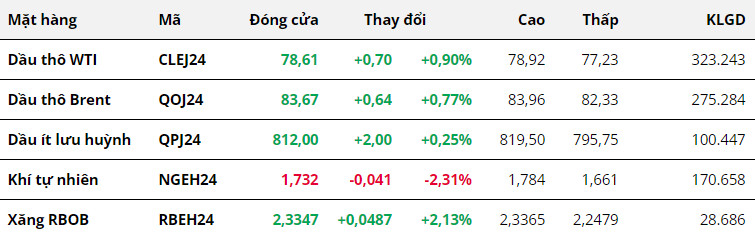

Kết thúc ngày giao dịch 22/2, giá dầu ghi nhận phiên tăng thứ hai liên tiếp trong bối cảnh căng thẳng địa chính tại Trung Đông tiếp tục leo thang. Ngoài ra, tồn kho dầu thương mại của Mỹ tăng ít hơn dự kiến trong tuần trước, cũng góp phần hỗ trợ giá.

Hotline: 0917 261 066