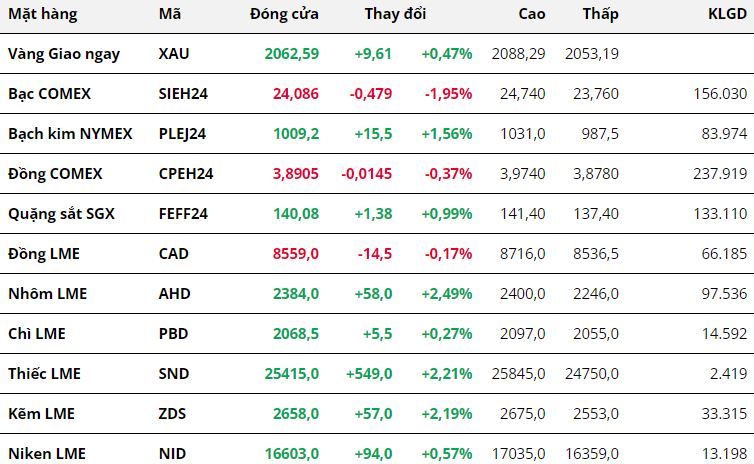

Thị trường kim loại khép lại tuần giao dịch cuối cùng của năm 2023 với diễn biến phân hóa trên các mặt hàng. Đối với nhóm kim loại quý, giá bạch kim nối dài đà tăng sang tuần thứ ba liên tiếp, đóng cửa tuần tại mức 1.009,2 USD/ounce nhờ tăng 1,56%. Trái lại, giá bạc suy yếu 1,95% về 24,08 USD/ounce, đứt chuỗi tăng hai tuần liên tiếp.

Kim loại

Thị trường kim loại khép lại tuần giao dịch cuối cùng của năm 2023 với diễn biến phân hóa trên các mặt hàng. Đối với nhóm kim loại quý, giá bạch kim nối dài đà tăng sang tuần thứ ba liên tiếp, đóng cửa tuần tại mức 1.009,2 USD/ounce nhờ tăng 1,56%. Trái lại, giá bạc suy yếu 1,95% về 24,08 USD/ounce, đứt chuỗi tăng hai tuần liên tiếp.

Giá kim loại quý tiếp tục được hưởng lợi nhờ sự suy yếu của đồng bạc xanh và lợi suất trái phiếu Mỹ. Kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) nới lỏng chính sách tiền tệ vào năm sau đã khiến đồng USD và lợi suất trái phiếu Mỹ giảm xuống mức thấp nhất kể từ tháng 7/2023. Đóng cửa tuần, chỉ số Dollar Index để mất 0,36% xuống 101,33 điểm, trong khi lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm 4 điểm cơ bản về 3,86%.

Kim loại quý là tài sản không mang lãi suất và được định giá bằng USD, do vậy, kỳ vọng lãi suất giảm và tỷ giá USD yếu đi đều là những nhân tố có lợi cho giá bạc và bạch kim.

Tuy nhiên, giá bạc vẫn giảm trong tuần qua do áp lực đóng vị thế trong ngày nghỉ lễ Giáng sinh và trước thềm nghỉ lễ Tết Dương lịch.

Đối với kim loại cơ bản, giá đồng COMEX để mất 0,37% về 3,89 USD/pound. Giá đồng vẫn đang được hưởng lợi khi nguồn cung đồng có nguy cơ bị siết chặt và áp lực vĩ mô suy yếu. Đã có thời điểm giá tăng tiến sát mốc 4 USD/pound, mức cao nhất trong vòng 5 tháng qua.

Tuy nhiên, giá đảo chiều giảm ngay sau đó do triển vọng tiêu thụ kém lạc quan tại Trung Quốc, quốc gia tiêu thụ đồng lớn nhất thế giới. Trong tuần trước, một loạt các ngân hàng đầu tư và công ty môi giới chứng khoán lớn trên thế giới đã dự báo lĩnh vực bất động sản, trụ cột kinh tế của Trung Quốc và là phân khúc tiêu thụ một lượng lớn đồng, sẽ tiếp tục suy yếu vào năm 2024. Bên cạnh đó, áp lực bán kĩ thuật gia tăng tại vùng kháng vự 3,93 USD cũng khiến giá đồng liên tục gặp sức ép và đóng cửa tuần trong sắc đỏ.

Ở chiều ngược lại, giá quặng sắt tăng hai tuần liên tiếp, đóng cửa tuần tại mức 140,08 USD/tấn sau khi tăng 0,99%. Giá quặng sắt vốn nhạy cảm hơn đối với các kích thích kinh tế của Trung Quốc, do đó, việc Trung Quốc cam kết tiếp tục hỗ trợ nền kinh tế đã giúp giá quặng sắt được hưởng lợi.

Cụ thể, Ngân hàng Nhân dân Trung Quốc (PBOC) cho biết họ cam kết đẩy mạnh điều chỉnh chính sách kinh tế vĩ mô để hỗ trợ nền kinh tế và “thúc đẩy sự phục hồi của giá cả và duy trì giá ở mức hợp lý”.

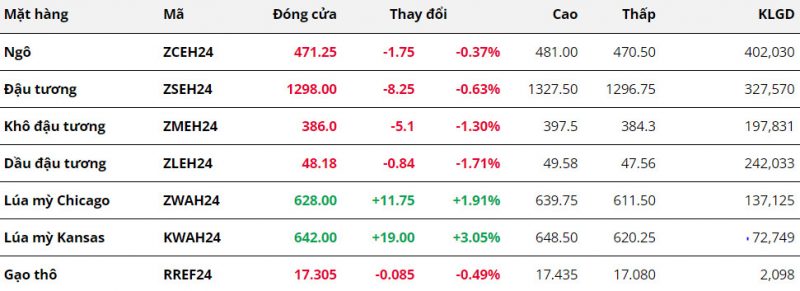

Nông sản

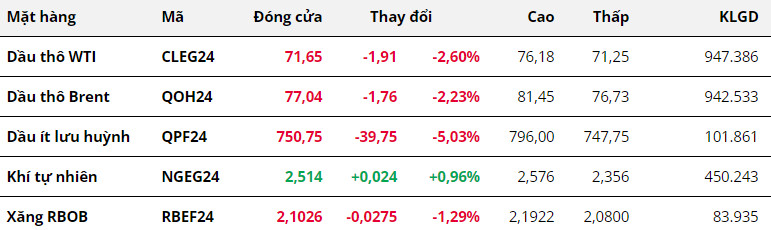

Năng lượng

Kết thúc tuần giao dịch cuối cùng của năm 2023 từ ngày 25/12 – 31/12, giá dầu đóng cửa trong sắc đỏ sau hai tuần tăng giá. Như vậy, dầu thô đã ghi nhận tháng giảm giá thứ ba liên tiếp. Xét cả năm 2023, mặt hàng này đã có 7 tháng giảm giá và 4 tháng tăng giá

Cụ thể, giá dầu WTI kết thúc năm với mức giá 71,65 USD/thùng, giảm 2,6% so với tuần trước đó. Dầu Brent giảm 2,23% xuống còn 77,65 USD/thùng. So với mức đỉnh cuối tháng 9, cả hai mặt hàng dầu thô giảm khoảng 20% giá trị. So với hồi đầu năm, dầu WTI được giao dịch thấp hơn khoảng 9 USD/thùng, đánh mất khoảng 11% so với năm 2022 và là mức giảm theo năm lớn nhất kể từ 2020.

Nguyên nhân chính kéo giá dầu xuống thấp trong tuần qua là sự hạ nhiệt căng thẳng tại Biển Đỏ, đã hạn chế gián đoạn vận chuyển tàu hàng, giúp nguồn cung được đẩy ra nhanh chóng hơn trong khi nhu cầu chưa có dấu hiệu khởi sắc rõ ràng.

Một số hãng vận tải đã bắt đầu nối lại hoạt động trong khu vực sau khi Mỹ triển khai hoạt động quân sự đa quốc gia nhằm ngăn chặn các cuộc tấn công của lực lượng Houthi và đảm bảo an toàn thương mại cho tàu chở hàng.

Kho cảng Novorossiisk, một trong những cảng vận tải dầu lớn của Nga sau khi bị đình chỉ vì bão cũng đã nối lại hoạt động. Ngoài ra, nguồn cung dầu ổn định từ Nga, nhà sản xuất lớn thứ ba thế giới sau Mỹ và Saudi Arabia, cũng góp phần gây áp lực lên giá. Các nhà phân tích cho biết sản lượng dầu của Nga dự kiến sẽ ổn định hoặc thậm chí tăng trong năm 2024 do quốc gia này đã vượt qua phần lớn các lệnh trừng phạt của phương Tây.

Về mặt nhu cầu cũng không có nhiều dự báo tích cực, làm gia tăng sức ép lên giá. Các kho dự trữ tại trung tâm lưu trữ chính Cushing, Oklahoma của Mỹ đã tăng tuần thứ 11 để đạt mức cao nhất kể từ tháng 8. Sản lượng dầu thô của Mỹ tiếp tục duy trì ở mức kỷ lục 13,2 triệu thùng/ngày, minh chứng cho sự gia tăng mạnh mẽ trong hoạt động sản xuất của các nước ngoài OPEC.

Khảo sát của Reuters với 34 nhà kinh tế và chuyên gia phân tích cho thấy giá dầu Brent dự kiến sẽ đạt trung bình 82,56 USD/thùng vào năm 2024, giảm so với mức ước tính 84,43 USD/thùng trong tháng 11. Dự báo giá dầu WTI trong năm 2024 cũng được điều chỉnh giảm xuống mức trung bình 78,84 USD/thùng, từ mức 80,50 USD/thùng vào tháng trước.

Giới phân tích cho rằng tăng trưởng toàn cầu yếu sẽ hạn chế tiêu thụ dầu. Tuy nhiên, các rủi ro về yếu tố địa chính trị xung quanh căng thẳng tại khu vực Trung Đông, cùng kế hoạch sản lượng của nhóm OPEC+ tiếp tục sẽ khiến cho biến động giá dầu khó đoán trong năm mới.

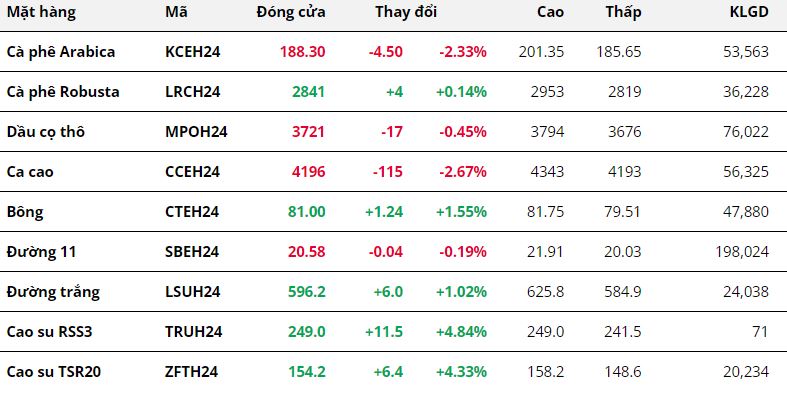

Nguyên liệu công nghiệp

Kết thúc tuần giao dịch 25 – 31/12, giá Arabica giảm 2,33% trong khi giá Robusta còn nhích nhẹ 0,14% so với tham chiếu. Tồn kho Arabica đạt chuẩn trên Sở ICE-US tiếp tục đà hồi phục kết hợp cùng sự cải thiện của thời tiết tại Brazil đã làm dịu lại phần nào lo ngại thiếu hụt nguồn cung trên thị trường. Dù vậy, tin đồn hạn chế xuất khẩu là ước tính lượng hàng xuất đi giảm trong năm 2023 tại Việt Nam cũng giúp giá Robusta có được sự khởi sắc.

Tồn kho Arabica đạt chuẩn trong tuần vừa qua ghi nhận mức tăng 3.312 bao loại 60kg, lên 251.224 bao. Dù mức tăng không quá ấn tượng nhưng đây cũng là tín hiệu tốt cho dữ liệu tồn kho nói riêng và nguồn cung cà phê nói chung.

Bên cạnh đó, lo ngại rủi ro nắng nóng tại Brazil đã được đẩy lùi khi nhiệt độ dịu lại và lượng mưa trên mức trung bình đã diễn ra tại vùng trồng cà phê chính của Brazil. Điều này giúp cây cà phê có điều kiện phát triển tốt hơn, từ đó duy trì triển vọng tích cực về nguồn cung acf phê niên vụ 2024/24 của Brazil.

Trong khi đó, Tổng cục Thống kê ước tính, năm 2023, lượng cà phê xuất khẩu của Việt Nam thấp hơn 9,6% so với năm 2022. Sản lượng giảm do ảnh hưởng từ El Nino và nông dân chuyển đổi cây trồng đã khiến cho dư lượng xuất khẩu ít hơn.

Sự trái chiều cũng diễn ra với hai mặt hàng đường. Đóng cửa tuần, giá đường 11 giảm 0,19% trong khi giá đường trắng tăng 1,02% so với tham chiếu. Sự suy yếu của giá dầu thô làm gia tăng tín hiệu tích cực cho triển vọng nguồn cung đường niên vụ 2023/24 tại Brazil.

Cụ thể, giá dầu giảm giúp thúc đẩy các nhà máy ép mía tại Brazil ưu tiên lượng mía ép cho sản xuất đường thay vì chiết suất ethanol. Nguyên liệu đầu vào nhiều hơn sẽ tạo đà giúp sản lượng đường tăng và hướng tới mức cao kỷ lục như các chuyên gia dự đoán.

Trước đó, Tập đoàn công nghiệp mía đường UNICA cho biết, sản lượng đường nửa đầu tháng 12 tại Trung Nam, vùng sản xuất chính của Brazil đạt 925.000 tấn, tăng 205,4% so với cùng kỳ năm trước.

Giá bông tăng 1,55% trong tuần vừa qua nhờ hỗ trợ kép từ sự suy yếu của đồng USD và doanh số bán bông tích cực tại Mỹ.

Trong báo cáo xuất khẩu tuần kết thúc ngày 21/12, Bộ Nông nghiệp Mỹ (USDA) cho biết, quốc gia này đã bán được 369.900 kiện bông của vụ 2023/24, tăng gấp đôi so với tuần trước. Lượng bông xuất đi trong tuần đạt 231.000 kiện, tăng 4% so với tuần trước và 54% so với mức trung bình 4 tuần gần nhất. Đáng chú ý, lực tăng chủ yếu đến từ các quốc gia nhập khẩu hàng đầu như Trung Quốc và Việt Nam. Những con số tích cực phần nào giúp hạ nhiệt lo ngại nhu cầu bông ở mức thấp.

Đồng thời, chỉ số Dollar Index giảm tiếp 0,36% trong tuần qua, đồng nghĩa với việc đồng USD yếu đi và giá bông Mỹ trở nên rẻ hơn đối với khách hàng nắm giữ các loại tiền tệ khác. Chi phí giảm đã phần nào thúc đẩy lực mua quay trở lại thị trường.

Giá dầu cọ giảm nhẹ 0,45% so với tham chiếu.